云开体育净值失掉的债券基金数目随之扩大至1424只-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

发布日期:2025-10-06 08:51 点击次数:143

7月下旬云开体育,债基赎回风云再起。

跟着股债商场“跷跷板”效应发酵,一边是A股日渐火热,沪指站上3600点,资金握续流入;另一边是债市波动,7月下旬超七成债基脚临净值回撤,同期债基多数遭受大额赎回,债基的回撤与赎回形成了一定进度的负响应链条。

7月以来,已有40多只债基公告大额赎回并疗养基金份额净值精度。

由于央行的实时步履和维稳使得负响应很快被灵验阻断,7月底债市似乎已迟缓走出低谷,债基赎回风云也正在成为往常。

据21世纪经济报说念记者了解,现在机构关于公募债基赎回仍是合座住手,甚而部分机构起首从头申购。

不外,业内以为,跟着股市赢利效应进一步夸耀,畴昔可能诱导资金进一步从债市转向股市。有业内东说念主士提议,商场短期波动时可“看股作念债”,但在现时债市“钞票荒”的大配景下,拥抱“固收+”基金或是可以的取舍。

赎回风云

近期债市大幅波动,犹如“过山车”。

10年期国债收益率从7月初的低点1.64%起首启动,7月下旬起首大幅上行,7月末达到1.75%的阶段性高点后回落,8月初回落到1.70%近邻。

而7月以来的债市疗养酿成反璧券基金净值大幅波动。

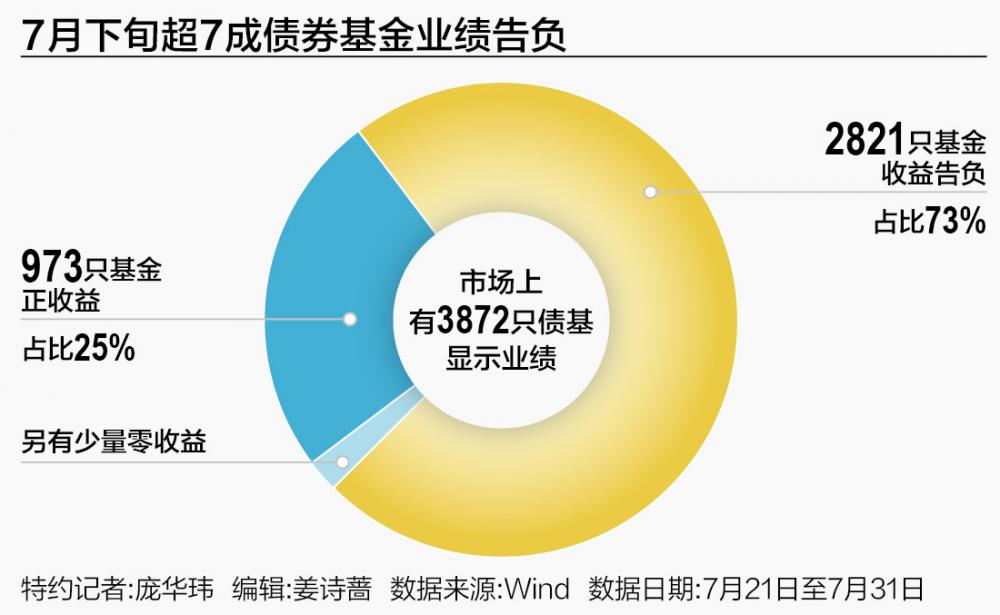

Wind数据夸耀,7月下旬(7月21日至7月31日),超七成债券基金功绩告负。商场上有3872只债基(仅统计启动基金,下同)有功绩夸耀,其中2821只基金收益告负,占比73%;973只正收益,占比25%;另有极少债基零收益。

其中,工银可转债净值回撤高达2.13%,江信一年定开、德邦锐裕利率债的净值回撤也卓著1.3%。

7月份,跟着债市悠扬,净值失掉的债券基金数目随之扩大至1424只,占债基总和约37%;年内净值失掉的债券基金数目升至275只,占比7%。

关于债基来说,7月份这一波大回撤的时势比较目生。

而在此配景下,债基发生了一波赎回。

21世纪经济报说念记者据Wind基金公告数据不皆备统计,所有这个词7月份,有47只基金公告了大额赎回并提高了份额净值精度。

值得一提的是,债基的投资东说念主主要为机构,特殊是银行露出在其中占据紧迫位置。

近日华西证券研报指出,近期债基多数遭受大额赎回,据第三方债基申赎数据,7月21日以来,公募债基净申购指数握续为负,7月24日遭受“924”之后的最大单日赎回。那时主要减握机构为银行露出过甚通说念(券商、信托、期货等)。

此时,央行实时步履,在7月25日公开商场净投放6018亿元,并在跨月阶段贯穿大额净投放,向商场传导了稳债市、“防风险”的明信赖号。此后,银行露出基本回想净申购。

华西证券的分析以为,这一阶段银行露出赎回债基的配景或多为留神性操作,而非其自己欠债的大限制流失。也等于银行记挂客户赎回,取舍先赎回债基,留神流动性踩踏。2022年11月的债市踩踏之后,这种操作成为机构面对债市风险时的老例操作。

不外,华西证券数据还夸耀,此后的7月25日~7月29日历间,公募纯债基金净申购指数弥远为负,原因是银行自营致力于成为了新的赎回主力。

关于银行赎回的原因,华西证券分析有两大原因:一是可能此前的大跌触发了部分机构的风控止损线,近期不息减握债基;二是比拟往年,2025年被迫握券险些无收益,银行利润大幅承压,对波动的容忍度也相应更低。

“过往银行资金每每是公募基金平静的资金来源,本年建树盘的动摇很快会传导至往复盘,可能也放大商场的悲不雅情谊。”华西证券指出。

不外,格上基金酌量员蒋睿以为,“近期债基虽面对一定赎回压力,但合座仍处于可控鸿沟。”

蒋睿分析7月债基赎回背后有两个原因:一方面,化债配景下利率水平及信用利差历久处于磨底悠扬现象,纯债基金的收益发扬与往年比拟出现了一定预期差,部分投资者取舍赎回;另一方面,股市估值握续抬升,赢利效应渐渐夸耀,诱导了资金从债市转向股市。

疗养背后

关于7月下旬以来的债市疗养,业内多数以为,“股债跷跷板效应”是紧迫原因。

“本年商场风险偏好显著抬升,股债跷跷板效应下‘看股作念债’效应显著,股市估值握续设立,债市飞腾阶段性承压。”蒋睿暗示。

好买基金酌量中心酌量员陈运铎也指出,本年权力商场发扬较好,近期上证指数站上3600点,商场合座风险偏好回升关于债券商场形成一定进度压制,“股债跷跷板”效应再度显威,从本年银行露出照常半年资金回表之后并未皆备回流,部分资金被偏股类基金诱导也可以取得考据。

“权力商场发扬较好导致商场风险偏好回升,因此权力商场关于债券基金形成了一定的虹吸效应,事实上,银行露出资金在半年度回表之后,资金并未照常回流至债券基金,反而转向了部分含权的夹杂债券基金。”陈运铎说。

民生加银宏不雅利率酌量员滕懋均分析,7月下旬雅江水电站开工、发改委发文适度煤炭企业超产等使得商品商场关心被燃烧。对债市而言,PPI回升、机构欠债端压力两个维度压制之下,债市情谊偏负面。

而债市不如预期则对债基赎回起了关节作用。

“4月关税买卖战打响以来,利率债收益率再度显赫下行,尔后公募基金大幅布局作念市信用债ETF要素券,各期限、各评级信用债的信用利差也极致压缩,债市收益率处在历史低位,使得债券商场合座关于商场的风吹草动较为敏锐。同期,债基的回撤与赎回也形成了一定进度的负响应链条。”陈运铎说。

而海外大环境也促使机构对债市的预期出现变化。

蒋睿以为,2024年底债市快速走牛,部分透支宽松货币计谋预期,存在本事性疗养需求。

“看股作念债”如故“固收+”?

这一波债基赎回与以往不同。

“本年债基收益偏薄,本次疗养岑岭全商场公募利率债基YTD(年头于今)收益仍是转负,导致机构投资者的抗风险才气多数较低,负响应偏早、机构‘多杀多’。”滕懋平说。

滕懋平指出,本轮股债均受预期影响,基本面和计谋基调上并未出现变化,而是股市打破关节点位带动商场赢利效应训诫的欠债驱动逻辑,与客岁“924”那时计谋预期的回转各异显赫。

值得一提的是,在这一次债市悠扬中,央行实时动手呵护商场。

“央行的实时步履和维稳使得负响应被灵验阻断,向商场传导了稳债市、‘防风险’的明信赖号,使得情谊宣泄式的疗养难以握续。”滕懋平说。

“现在机构关于公募债基赎回仍是合座住手,甚而部分机构起首从头申购。”陈运铎先容。

陈运铎指出,从7月25日以来,多家基金公司均响应赎回压力仍是迟缓缓解,同期各大机构投资者仍是起首再次申购债券基金。

究其原因,陈运铎诠释,现时天然权力商场发扬较为火热,关联词国内基本面偏弱的情况仍未扭转,机构不雅点总体如故偏多,商场情谊合座上也好于2022年的赎回文境。因此短期看债市依旧处在“上有顶,下有底”的区间波动行情,10年期国债收益率瞻望在1.6%~1.8%的区间鸿沟波动,当10年期国债本循环调至1.7%以上位置,机构资金就有再度建树的能源,现在商场情谊合座已较为平静。

事实上,历程7月债市的疗养后,8月债市出现了新变数。

2025年8月1日晚间,财政部公告称,自2025年8月8日起,对在该日历之后(含当日)新刊行的国债、场所政府债券、金融债券的利息收入,收复征收升值税。对在该日历之前已刊行的国债、场所政府债券、金融债券(包含在2025年8月8日之后续刊行的部分)的利息收入,连接免征升值税直至债券到期。

“国债等利息收入收复征收升值税计谋故意于公募基金募资。”蒋睿点评说念。

业内以为,此后,银行可能会追加更大限制的委外投资。因为关于银行而言,若让公募基金代其建树,可享受利息升值税减半,成本利得升值税减免、所得税双免的上风。而银行露出资金偏疼债基等固收产物。

华西证券以为,8月中上旬债牛契机正在酝酿,可连接拉长久期,机不成失。

“感性来看,其实近期每次大疗养,都是逆向操作的契机。”华西证券暗示。

关于后市,滕懋平以为,债市策略上合座可督察中性偏高久期。情理是近期计谋预期降温、PMI数据标明经济“弱本质”,债市呈现设立行情。但趋势上,权力商场压制仍在,短期债市可能督察区间悠扬,因此可采纳机动波段操作。其以为,从基本面和计谋订价逻辑来看,债市仍有支握。

蒋睿提议,短期波动“看股作念债”,中历久趋势仍需盯住基本面。现时商场风险偏好显赫抬升,央行进一步大幅宽松货币的可能性有所缩短,某种进度上制约了利率下行的空间;但鉴于经济基本面尚未企稳,利率的上行空间也将比较有限。

“无论利率变动标的怎样,低利率期间仍是驾临,合适提高风险预算,拥抱‘固收+’基金或是可以的取舍。”蒋睿说。

陈运铎分析,后续来看,跟着机构关于公募债基赎回压力起首缓解,部分机构投资者在上周一甚而起首从头申购债券基金,各期限利率债收益率在上周也起首迟缓企稳下行。但上周二股市悠扬走强,债市收益率合座出现了一定进度的疗养。跟着周三周四,政事局会议计谋表态不足预期,关税谈判并未有显赫进展,同期7月PMI数据再度回落,贯穿4个月低于兴衰线,债市收益率再度转入下行态势。

陈运铎暗示,短期来看,债市有望连接企稳设立云开体育,关于风险偏好低的投资者,可以酌量合适逆势加仓纯债型基金。但关于有一定收益条目,况兼又能采纳一定的商场波动的老成型投资者,在现时债市“钞票荒”的大配景下,可以酌量“固收+”策略的产物,随机跨境固收类产物。

Powered by 开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 @2013-2022 RSS地图 HTML地图